Диверсификация портфеля ценных бумаг

Содержание

Диверсификация портфеля ценных бумаг – это внедрение определенных инвестиционных стратегий в операции с ценными бумагами, где преследуется цель избежать существенных убытков в случае снижения цен одной или нескольких бумаг. Активы по-разному реагируют на волатильность рынка, поэтому убыток по одному из активов будет скомпенсирован прибылью по другому, так как все акции имеют разнонаправленное колебание доходности.

Диверсификация портфеля смешанного типа снижает отрицательные показания доходности, нежели по портфелю, который состоит из одной акции. За минимальный риск от производимых операций, итоговая накопленная доходность портфеля в денежном выражении варьируется в пределах минимальной границы.

Портфели с ценными бумагами, сформированные согласно условиям принципа диверсификации, составляют особую комбинацию из ценных бумаг в больших количествах. Приоритетным фактором является разнонаправленное колебание стоимости курсов. Подобная диверсификация портфеля ценных бумаг может выступать как региональной, отраслевой, так и проводиться по различным эмитентам. Подробнее про виды эмиссионных ценных бумаг.

Портфель, состоящий из различных групп акций, посредством диверсификации сокращает риск по отдельным видам акций, однако, полностью устранить его не может. Для максимального использования диверсификации с сокращением риска по портфелю, требуется включать в него и иные финансовые инструменты.

Диверсификация и риск портфеля

Диверсификация портфеля, основанная на различиях курсовой стоимости бумаг и колебаниях доходов, способна снизить инвестиционные риски при условии обеспечения максимальной доходности.

Существует несколько форм диверсификации портфеля ценных бумаг:

|

Диверсификация |

|||||

|

портфель |

по типу финансовой деятельности |

программ реального инвестирования |

с ценными бумагами |

||

|

валютный |

депозитный |

кредитный |

|||

|

Для осуществления внешнеэкономических операций предусматривает выбор нескольких валют. Снижаются убытки по валютному риску компании |

Крупные суммы средств размещаются на хранение в нескольких банках, что позволяет обеспечить минимизацию показателя депозитного риска портфеля, с сохранением уровня его доходности |

Предполагается разнообразие покупателей. Цель – снизить кредитный риск компании. В основном, проводится с лимитированием кредитных операций, устанавливая кредитный лимит |

Используются варианты получения прибыли из различных источников финансовых операций (реальное инвестирование, краткосрочные вложения) |

Рассматриваются инвестиционные проекты с учетом альтернативного отраслевого и регионального ориентира. Общий инвестиционный риск уменьшается |

Минимизация уровня несистематического риска портфеля. Шкала доходности не уменьшается |

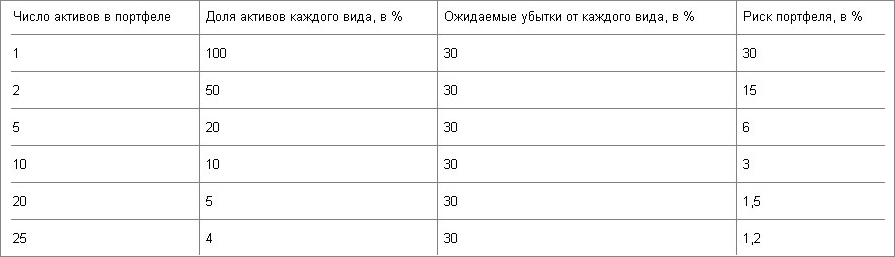

Если активов в портфеле много (свыше 16), он становится трудноуправляемым. Возникает излишняя диверсификация, характеризующаяся превалированием темпов прироста издержек над темпами прироста рентабельности портфеля.Такой портфель не принесет инвестору прогнозируемого финансового результата и может привести к неблагоприятным последствиям (возрастут затраты на изучение рынка, приобретение ненадежных финансовых инструментов, маленьких пакетов активов). Совокупность диверсификации и риска портфеля ценных бумаг имеет положительную корреляцию, за счет активов, цены на которые регулярно изменяются в равном направлении.

Пример рисков в зависимости от диверсификации:

Поэтому инвестору необходимо определиться с принципами заполнения своего портфеля.

Ещё одна форма диверсификации – наивная, под которой подразумевается приобретение несколько разных ценных бумаг – риски разделяются без учета опасностей по проводимому страхованию. К примеру, если инвестор приобретает несколько нефтяных предприятий, а ситуация на мировых ценах на нефть негативное, тогда и соответственно будет реагировать весь портфель инвестора. Такой метод не защищает от общих изменений конъюнктуры экономики.

Минимизировать инвестиционные риски от вложения денег в акции полностью невозможно, однако, их воздействие можно существенно снизить. К примеру, государственные риски минимизируется за счет рисков по странам. Крупные компании и частные игроки рынка компенсируют риски за счет покупки активов иностранных компаний и государств.

Влияние экономических рисков возможно достичь путем снижения через использование активов разного класса. В некоторых отдельных сегментах риски устраняются через хеджирование, а влияние инвестиционных рисков минимизируется по схеме добавления в портфель активов разноплановых отраслей экономики.

В целях диверсификации портфеля ценных бумаг и сокращению риска уменьшения стоимости портфеля используются ценные бумаги, по которым доход мало коррелирован. При минимальной корреляции ценных бумаг в портфеле результат будет наилучшим в случае, если корреляция бумаг с доходностью рыночного портфеля и между собой будет незначительной.

- Войдите или зарегистрируйтесь, чтобы отправлять комментарии

Новые комментарии

-

Добрый день.

-

Доброго дня Вам, Андрей.

-

Приглашаем инвесторов к

-

ПРОИЗВОДСТВО И ПОСТАВКА

-

Мы ищем помощь в