Содержание

RESEARCH REPORT

MeetMe, Inc.

Published: 23/04/2016

MeetMe, Inc.

Internet Information Providers

Ticker: MEET

Rating: BUY

Пожалуй стоит начать с того, что первый отчет по данной компании мы давали 03/08/2015.

После более 150% роста с момента наших рекомендаций покупки, часть акций еще удерживается в портфеле.

Давайте, наверное, по порядку.

MeetMe, Inc. - это социальная сеть, использующая местоположение пользователя, для знакомства с новыми людьми на мобильных платформах, в том числе на iPhone, Android, IPad и других планшетах, а также в интернете, которая облегчает взаимодействие между ними и стимулирует пользователей подключаться и общаться друг с другом. Бизнес генерирует прибыль за счет: реклама в приложениях, покупок в приложениях и на сайте, и платные подписки. Компания предоставляет пользователям доступ к многоязычному меню ресурсов, которые способствуют социальному взаимодействию, обмену информацией и другие темы, представляющие интерес.

Подобно тому, как Facebook уже зарекомендовал себя в качестве социальной сети друзей и семьи, и LinkedIn в качестве социальной сети коллег и бизнес профессионалов, компания MeetMe создает социальную сеть не для людей, которых вы знаете, а для людей, которых вы хотите узнать, познакомиться. Компания считает, что встречи с новыми людьми являются одной из основных человеческих потребностей, особенно для пользователей в возрасте 18-30 лет, когда создается так много долговременных отношений.

Подробнее можно почитать на сайте компании http://www.meetmecorp.com/

или зарегистрироваться http://ru.www.meetme.com/

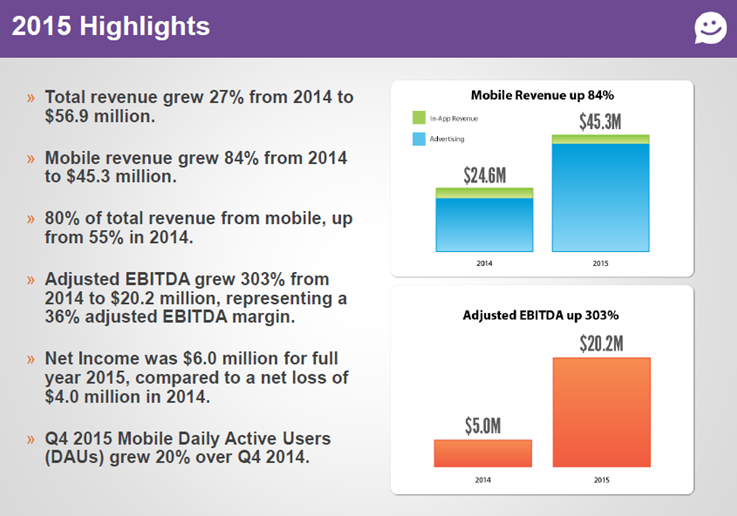

У данной компании есть много интересных фактов, ну например то, что доля выручки от мобильных приложений в общей выручке в 2015 году составила 80% по сравнению с 55% в 2014 году.

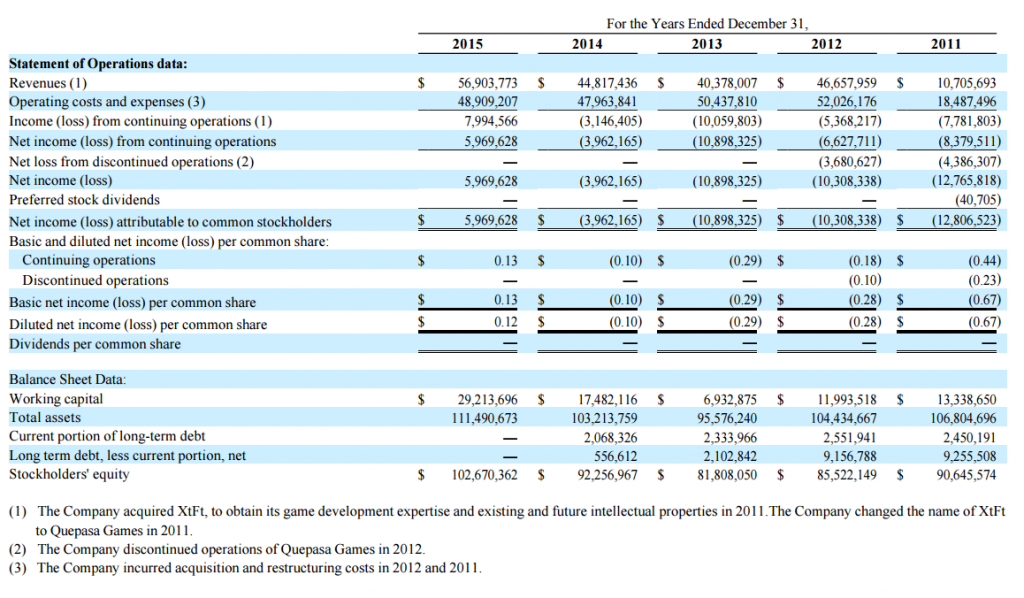

Общая выручка выросла на 27% в 2015 г по сравнению с 2014 годом и составила $56.9 миллионов.

Выручка от мобильных приложений выросла на 84% с $24.6 миллионов в 2014 году до $45.3 миллионов в 2015 году.

Net income вырос в 2015 году до $6.0 миллионов по сравнению с убытком в $4.0 миллиона в 2014 году.

Динамика показателей компании идет в нужную сторону )

А такое не может оставаться без внимания наблюдательными и расчетливыми участниками рынка.

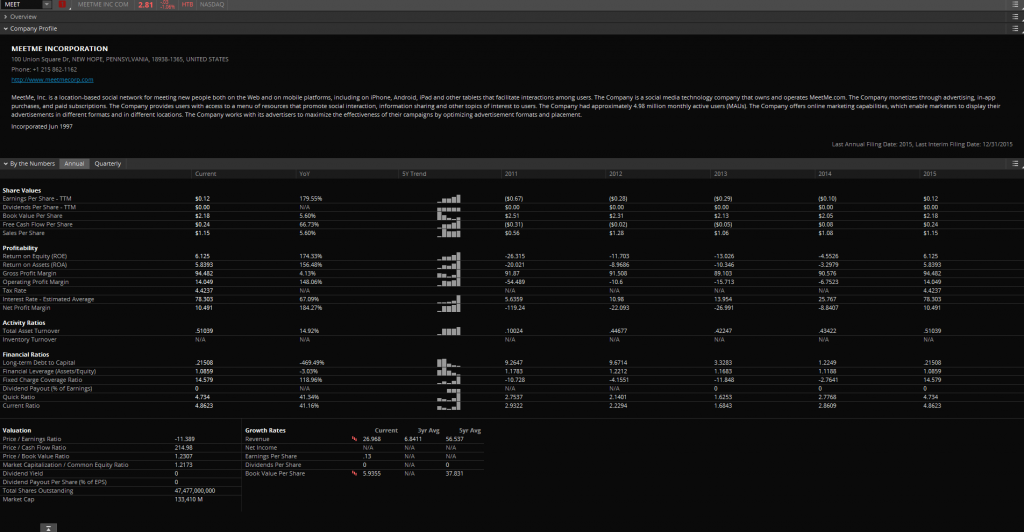

SELECTED FINANCIAL DATA.

The following table sets forth certain selected consolidated financial data. The information should be read in conjunction with Management’s Discussion and Analysis of Financial Condition and Results of Operations and our consolidated financial statements and notes thereto appearing elsewhere in this report.

Пожалуй, стоит отметить тот факт, что компания видимо, нашла свой сегмент и активно работает над его развитием.

Стоит задуматься, с чего начинали такие компании как:

Facebook

Twitter

LinkedIn

Instagram

WhatsApp

Каждая из них нашла свою нишу рынка и работает над ее развитием.

Но тут, наверное, сразу стоит предостеречь нетерпеливых новоиспеченных инвесторов, которые возможно уже захотели купить акции данной компании в надежде, что это новый гигант на рынке.

У каждой компании есть свои особенности, которые необходимо учитывать. Продолжит ли компании и далее радовать своих инвесторов положительно растущими отчетами или, это были временные подъемы, за которым последуют спады. Как это было несколько ранее.

Обратив внимание на квартальные отчеты, это можно заметить.

Поэтому стоит подходить только с холодным расчетом )

Конечно же, у компании есть и ряд недостатков, но у кого их нет…

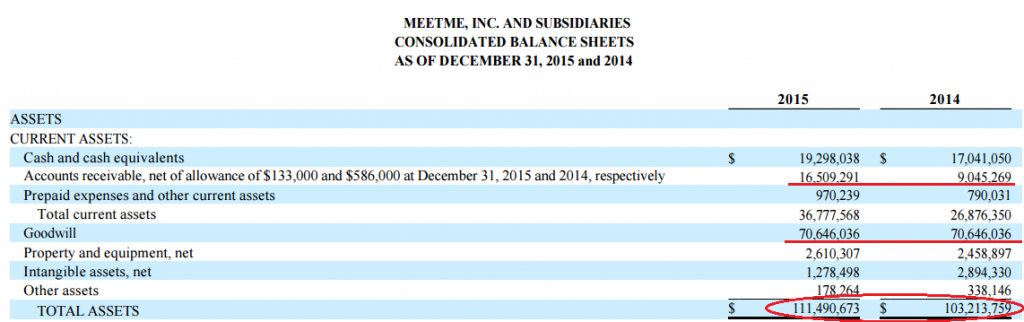

Например, большое количество в активах занимают Accounts Receivable и Goodwill.

Но тут нужно еще учитывать тот факт, что это интернет бизнес, а не завод по производству продукции.

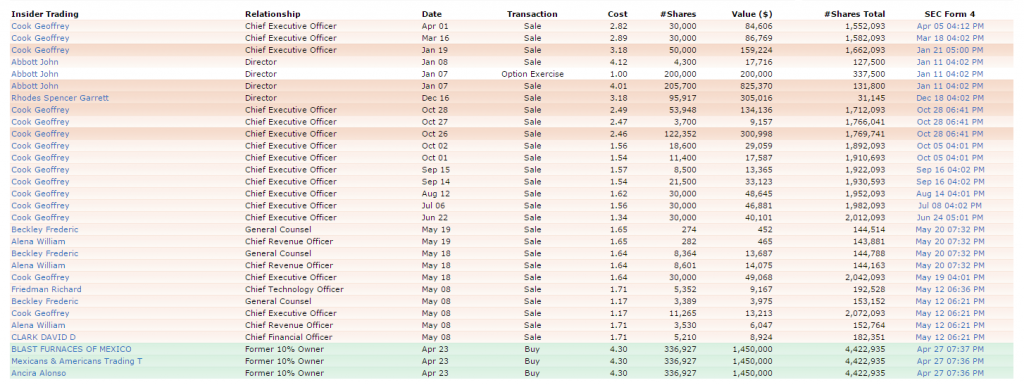

Продажи акций инсайдерами компании:

Но стоит отметить, что CEO напрямую владеет 1,552,093 акциями компании на сумму около $4,376,902.

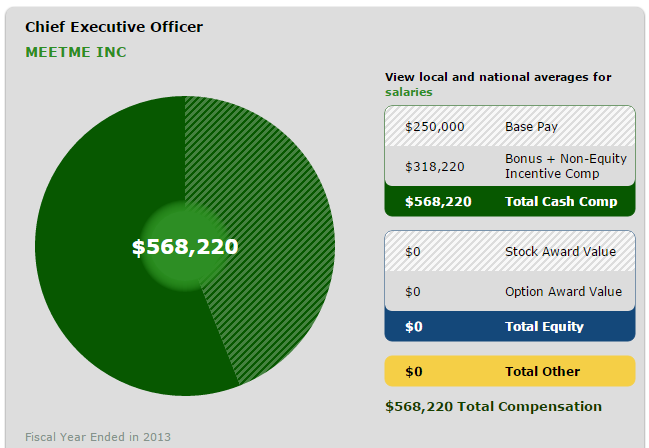

Geoffrey Cook

Geoffrey Cook

Chief Executive Officer

Джеффри Кук стал главным исполнительным директором компании «Meetme» с 11 марта 2013 г. С 10 ноября 2011 года он был директором и главным операционным директором, назначенным в связи с объединением «Quepasa» и «myYearbook». Джефф был одним из основателей компании «myYearbook», где он работал главным исполнительным директором с 2005 до слияния в 2011 году. За время его работы в компании «myYearbook», ему удалось увеличить прибыльность компании и ее выручку свыше $ 30 млн долларов, имея в штате всего 100 сотрудников. Джеф ранее, будучи студентом Гарвардского университета в 1997 году основал компании «EssayEdge» и «ResumeEdge», и продал их «Thomson Corporation» в 2002 году.

Конкуренция со стороны других социальных сетей: компания сталкивается со значительной конкуренцией со стороны других социальных сетей и компаний с большими ресурсами, такими как Facebook, Google, Tagged, Badoo, PlentyOfFish, Skout и OKCupid, с которыми возможно в дальнейшем не сможет эффективно конкурировать.

Сотрудничество с компаниями Apple и Google: компания делает ставку на Apple App Store и Google Play Store для распространения мобильных приложений. Бизнес компании будет терпеть убытки, если «MeetMe» будет не в состоянии поддерживать хорошие отношения с «Apple», и «Google», если эти компании изменят условия соглашений и цены в ущерб компании «MeetMe» или если любая из этих платформ будет недоступна в течение длительного периода времени.

Сотрудничество с компанией Facebook: компания сотрудничает с компанией «Facebook» для маркетинга и продвижения своей платформы. И если отношения с «Facebook» изменятся, или если «Facebook» потеряет свою долю на рынке, то бизнес компании «MeetMe» может пострадать.

Важно также отметить в рисках, что у компании возникает зависимость от крупных клиентов. Это упоминается в отчете 10К и говорится, что: в течение 2015 и 2014 гг на долю трёх крупных клиентов приходится 41% и 66% от всей выручки соответственно, 52% и 66% от общей дебиторской задолженности. На долю одного крупного клиента в 2013 г приходилось 22% от общей выручки и на долю трех крупных клиентов приходилось 37% от общей дебиторской задолженности.

Тем не менее, компания не ожидает значительного влияния этого фактора на её деятельность.

Собственно, какой можно сделать вывод:

Фундаментальные показатели компании начали улучшаться и выходить из отрицательных значений в положительные, а также увеличение количества пользователей в мобильных приложениях, все это говорит о грамотной работе топ менеджмента компании и эффективной работе компании в целом. Это может вызвать интерес со стороны крупных участников рынка. Также немаловажно отметить, что основная часть выручки компании генерируется за счет рекламы.

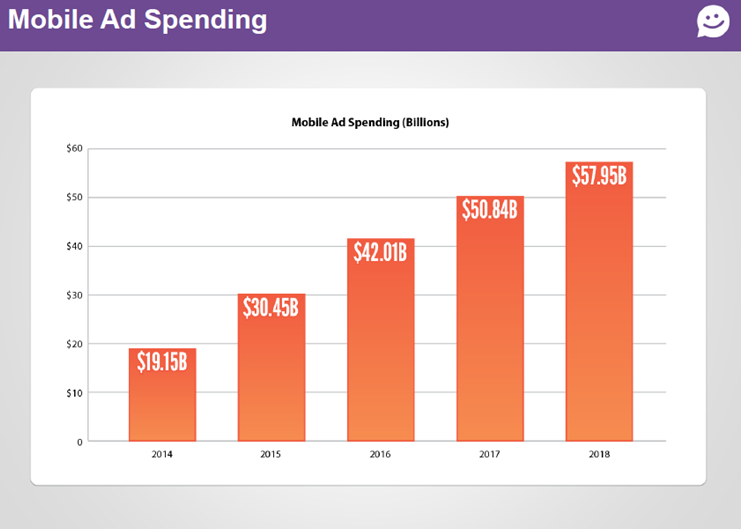

Согласно аналитическому исследованию ресурса «emarketer» затраты заказчиков на рекламу на мобильных приложениях растут начиная с 2014 года и будут увеличиваться в среднем на 20% начиная с 2016 года. Все больше будет происходить смещение интересов рекламодателей от телевидения, журналов, газет в сторону мобильных приложений. Несмотря на конкуренцию со стороны компаний и ресурсов Facebook, Google, Tagged, Badoo, PlentyOfFish, Skout и OKCupid у компании основное направление это знакомство с новыми людьми, которые расположены в географической близости. И если компании удастся сохранить и улучшить фундаментальные показатели, а также количество активных пользователей по всему миру, то данная компания может быть вполне интересна для среднесрочного и долгосрочного удержания в портфеле.

Есть еще целый ряд особенностей этой компании, но для этого нужно посвятить себя изучению

10-K, который можно найти на сайте компании.

Мы не можем и не имеем права делать какие-либо прогнозы о дальнейшем росте цены на акции компании или возможном M&A. Но данная компания однозначно достойна внимания. Как ранее было написано, часть первоначальной позиции еще удерживается в портфеле со средней ценой $1.664. Есть все предпосылки для того, чтобы увеличить позицию, но еще стоит понаблюдать. Всегда есть определенные НО…

Эта статья излагает собственное мнение автора и не призывает к покупке или продаже акций данной компании.

Информация, предоставленная в отношении компании, предоставляется от самой компаний и содержится в документах, поданных в SEC.

Аналитический обзор компании MeetMe, Inc.